フジコー技報-tsukuru No.28(2020)

持続可能なエネルギーの未来

中村 雅規(Masaki Nakamura)1,平見 朋之(Tomoyuki Hirami)2

1 ウシオ電機株式会社 R&D本部 パワー・システム部

電源システム エグゼクティブスペシャリスト エネルギーマネジメントアドバイザー

2 ウシオ電機株式会社 R&D本部 パワー・システム部

新事業推進グループ エネルギーマネジメントアドバイザー

はじめに

昨今、未来のエネルギー産業を維持する為に各国においてエネルギーに関わる規制緩和・施策が加速的に進められている。特にエネルギー産業は、2018年から急激に変遷が顕著になり、その現状を認識することが難しくなってきている。そこで、エネルギー産業の技術解説にあたり、先ず、重要な4つのキーワードを理解していただく必要がある。本稿では、今後のエネルギー産業の理解のため、それらについて極力分かりやすく解説を進めるべく、エネルギー白書20201)に沿って解説する。

※エネルギー白書2020・・・未来へ向けてエネルギー産業が持続的発展するために重要な国策を、経済産業省所管の資源エネルギー庁が毎年発行している。

1.エネルギー産業における4つのキーワード

①デジタル化(Society5.02))

第99代菅内閣の目玉政策のひとつとして、デジタル化の早期実現に向けたデジタル庁が新たに創設され、国策として“Society5.0”を掲げ、IoT・AI・ロボテックスなどを活用して社会的課題を解決し、経済発展を進めるとしている。今後のエネルギー産業においてもデジタル化についての理解が重要となる。2025年には、全世帯にスマートメーター(電気使用状況の見える化)が設置され、きめ細かなデータ(情報)がビックデータとして扱える様になる。それだけではなく、スマートメーターとHEMS(Home Energy Management System)の活用で、各種電気機器がリモート制御され、AI技術を利用したきめ細かな電力需給予測が具体的に開始される。また、ブロックチェーン技術などにより、一方通行だった電力需給が双方向可能になり、電力事業ビジネス体系を根底から変えることになると期待されている。

デジタル化は、社会の発展・安心・安全・便利を担保するが、デジタル化が進めば進むほど、エネルギーの利便性が顕在化する。北海道のブラックアウト・千葉の台風災害での停電などで見られた様に、デジタル化とエネルギー産業の発展、維持はまさに相即不離の関係となりうる。

特に、通信情報機器の発展は目まぐるしい。キャリアは5Gとなり、データ量が増大し、データセンターの数が急激に増加することにより消費電力が増大する。

2030年には年間42PWh、2050 年には5,000PWh と莫大な消費電力が必要になると予測されている3)(原子力発電所の1基あたりの発電量を約100万kWとして、年間発電量は33TWh)。これに加え、デジタル化により発展が顕著なモビリティの電動化も進むと予測され、2027年(品川駅-名古屋駅)に開業予定であるリニア中央新幹線の場合は、運転時瞬間的に必要とされている発電量が、原発3基分と言われている。さらに自動車の電動化に必要な電力は6000万kWと推測されている4)。この様に、未来において便利・安全を持続的維持するには、エネルギー産業の変革が重要であると言える。

②電力の自由化(Utility 3.0へ向けて)

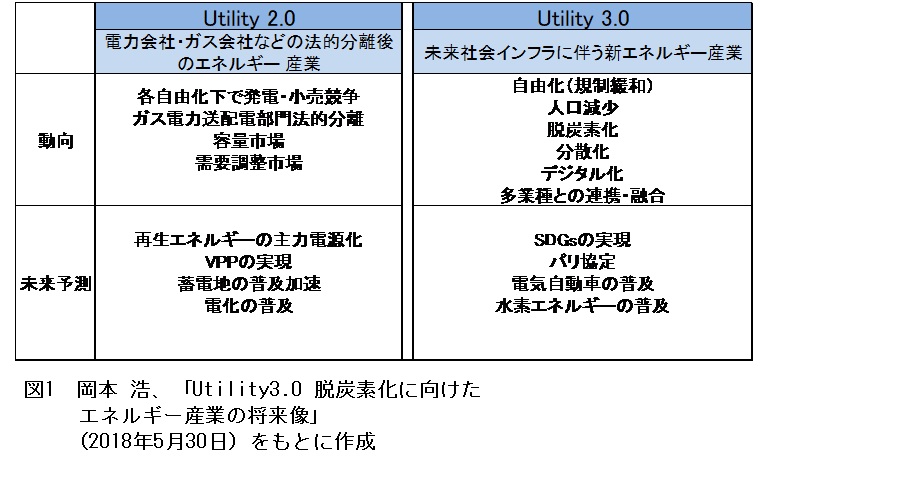

2011年の東日本大震災により、電力市場の自由化が加速した。これまでの一般電気事業者10社依存体制から、新電力会社約500社が規制緩和によってその事業を開始し、単にエネルギーの供給だけでなく、サービスを付加した事業が進められている。この様な規制の変革は、経産省審議会のUtility1.0~2.0~3.05)により進められている(Utilityとは、電気、ガス、水道などの公共事業を指す。本稿では、電気における変革Utility2.0を軸に解説する)

これまでは、電気事業は公共性が高いものとして、国策のもと健全経営・コストの妥当性を目的として事業者を規制し、日本では一般電気事業者10社が電気事業者として認可されてきた。その結果、規制下(優遇された)環境では過剰な設備投資が行われてきた。統括原価方式(供給原価に基づき料金が決められる)にて設備の投資回収が担保されているため、運用効率の悪い設備を維持することに繋がっていた。それが、法的規制緩和により図1に示す様にUtility 2.0が進み、電気の全面自由化を皮切りに、発送電分離(発電部門と送電配電部門の法的分離)・電力の容量市場・需要調整市場など新たな取り組みが推進されることになった。完全自由化の下で、スマートメーターが全世帯に設置されるまでになった。その結果、エネルギー産業は、サービス産業に生まれ変わりつつある。

2040年以降、電気事業は、更なる次世代対応として、DX(Digital Transformation)が進み、分散化・VPP(バーチャルパワープラント:仮想発電所)などが本格的に普及し、大量導入される電気自動車(V2X)などと融合・発展し、社会インフラを根本的に変えるエネルギー産業へ変遷が期待されている。

③環境側面での状況(脱炭素、人口増加)

SDGs(Sustainable Development Goals : 持続可能な開発目標)が世間に認知されるに従い、地球温暖化の問題が注目されている。しかしながら日本では1次エネルギーの9割を化石燃料が占め、それらを輸入に依存しているため、エネルギーの確保も長期的には不確実性が高い。2020年に蔓延したパンデミックにより、エネルギーの需給バランスが破綻したことで、初めて原油価格がマイナスとなり、市場にショックを与えたことも記憶に新しい。世界規模では、成長著しい新興国のエネルギー源は、化石燃料であり、今後ますます増加傾向にある。また、米国のシェールオイル・ガス開発やロシア・北極圏でのガス開発など、新たな資源供給源の出現により、エネルギーの需要と供給のバランスが変わりつつあり、エネルギー産業の先行きを予測する事は難しくなっている。これまで石油製品の純輸出国の米国においても、2020年にシェ-ルオイル・ガス事業者が破綻する事態も起こっている。

世界のエネルギー需要は引き続き拡大傾向であり、特に、LNGの需要は2040年までに倍増する見通しである6)。世界最大のエネルギー消費国となった中国や、同3位のインドが、人口増加や経済成長を背景として資源需要を急速に拡大すると、パリ協定で掲げられた目標の達成も困難となることが予測されている。したがって、化石燃料に依存する状況を早期に打破する革新的な改革が必要となる。国際エネルギー機関(IEA)等の長期予測においても大きな予実の差が生じるなど、エネルギーの長期的な将来像は不確実性を増している。安全安心の生活環境を確保するには、需要と供給のバランスを取った環境に優しいエネルギー産業の発展が必要である。

④再生可能エネルギー(主力電源に向けて)

再生可能エネルギー(以下、再エネ)は、発電量の時間的変動が大きい電源で、且つ高額であるなど様々な課題がある。しかしながら、環境問題への有効な解決手段であり、自国で賄える唯一のエネルギー源でエネルギー安全保障にも寄与できる電源であり、持続可能な電源でもある。刻々と変化する国際資源情勢、地政学的リスク、自然災害の頻発・被害の甚大化など、先行き不透明な状況下では、電力インフラのレジリエンス向上のために、再エネの主力電源化を実現することが必須である7)。

現状、電源は発電所から需要家へ一方向に提供されているが、再エネを主力電源にするために、太陽光・風力や蓄電池・EVなどの分散型電源をデジタル化技術で制御し、双方向化を可能にする事が必須となる。今までの電力供給は、一定量で一方向の発電量(kWh)のみで対応していたが、今後はベースとなる供給能力(kW)+調整力(ΔkW)を考え電力をきめ細かく提供する事になる。きめ細かな制御こそが、再エネをシステムエネルギーとして有効利用できる唯一の手段である。(システムエネルギーとは、再エネは、単独利用で、安定しない変動する電源であるが、前述に示したが、各種電源と協調し、制御される事で有効利用できる安定化されて電源を、システムエネルギーと表現する。)

実際にこれを達成する施策として、送配電の分離・分散化電源・ネットワーク化などを進める必要がある。ネットワーク化では、経産省が進めるネットワーク改革(①ネットワーク形成の在り方の改革、②費用の抑制と公平な負担、③託送料金制度改革、④次世代型の送配電への転換、⑤レジリエンス・災害対応強化)8)がその1つである。(2020年6月に閣議決定された『エネルギー供給強靱化法』に伴い、再エネ特措法の改正も実施され法整備も進んでいる。)また、分散化された再エネを有効に利用する施策として、供給力を束ねて仲介する事業者「アグリゲーター」や、VPPの様な仕組により、天候・災害時に需給調整などを効率的に制御し、再エネが主力電源として有効に機能する。

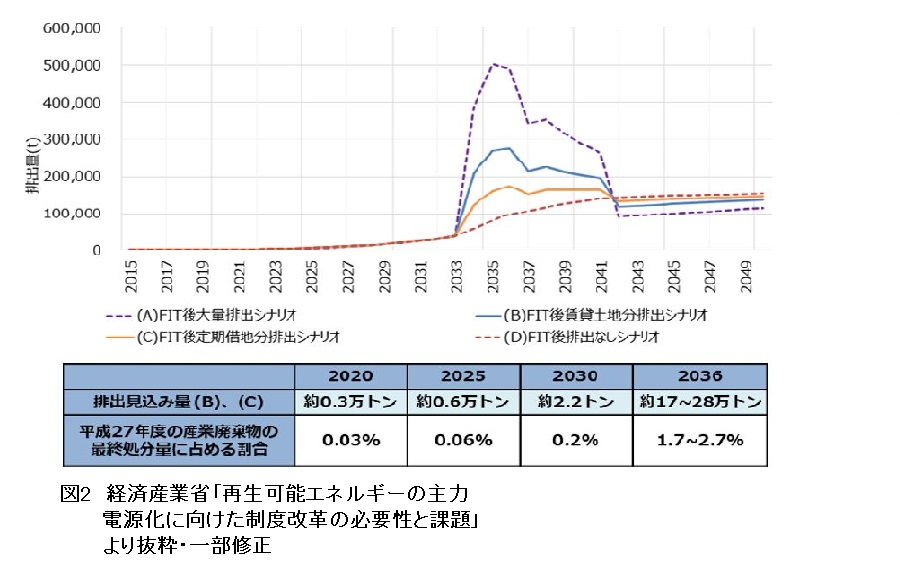

再エネの中でも太陽電池は、需要の近接へ設置可能であり分散化電源として効率的な手段の1つである。地域社会と一体となった運用と、加えて生産から廃棄まで考慮する必要があり、国としても法整備を進めている。太陽光発電設備の解体・撤去及びこれに伴い発生する廃棄物の処理は、発電事業者の責任の下、「廃棄物の処理及び清掃に関する法律(昭和45年法律第137号)」(廃棄物処理法)等に基づき行われる必要がある。しかし、図2に示す様に廃棄等費用を積立てている事業者は、2019年1月末時点で2割にも満たない9)。太陽光発電設備の廃棄等費用の確実な積立てを担保する制度について検討すべく、エネルギー庁は、「太陽光発電設備の廃棄等費用の確保に関するワーキングループ」を創設し議論を開始した。2009年から設置された太陽電池は、解体・撤去・再生・修理を意図して設計していないため、3Rx10)(Reduce,Reuse,Recycle)が難しい状況であり、今後は3Rを意図した設計が必須になる。

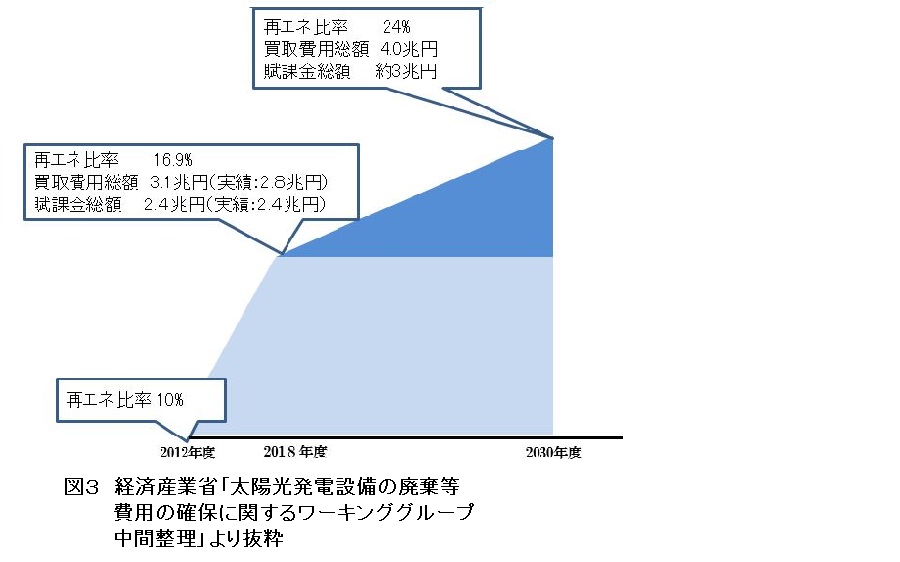

この様な状況下において、再エネを主力電源にするには、材料・製造・設置・廃棄まで考えたバリューチェーンが必要である。運用面においても、再エネは、見えるエネルギー源とも言われ、生活居住に近い状況で使用される為、近年では生活圏でのトラブルも問題視されている。再エネを主力電源として有効利用するためには、電力ネットワークの整備・運用、創エネ・畜エネが一体となったシステムを構築することが必要であると共に、再エネの増大により、図3から、賦課金総額が、2030年には3兆円と予測されている。この賦課金を極限に下げ、将来において誰もが安心して持続的に利用可能なエネルギー源とできれば、再エネの価値は非常に大きくなる。

2.今後のエネルギー情勢

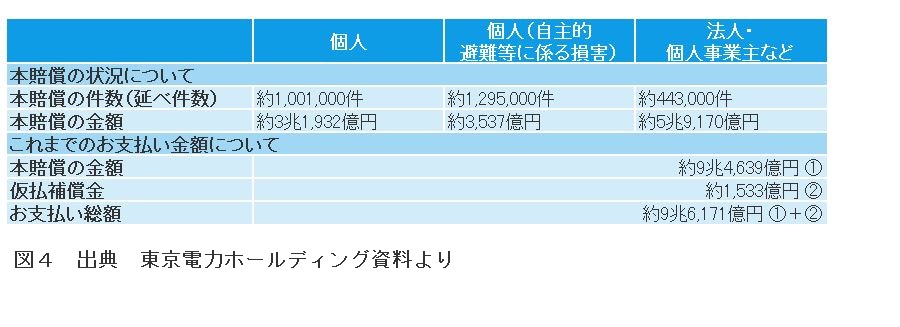

日本におけるエネルギー政策の転換点となった東日本大震災と東京電力福島第一原発事故の発生から9年が経過した。確かに、政策的には、未来に向け、着実に進展しているものの、長期ロードマップでは、廃炉措置期間終了まで30年~40年後と、まだ多くの時間を要し、加えて、莫大な損害賠償を今後も長期に支払い続けることになっている。(2020年10月9日、総額約9兆6,171億円 図4)

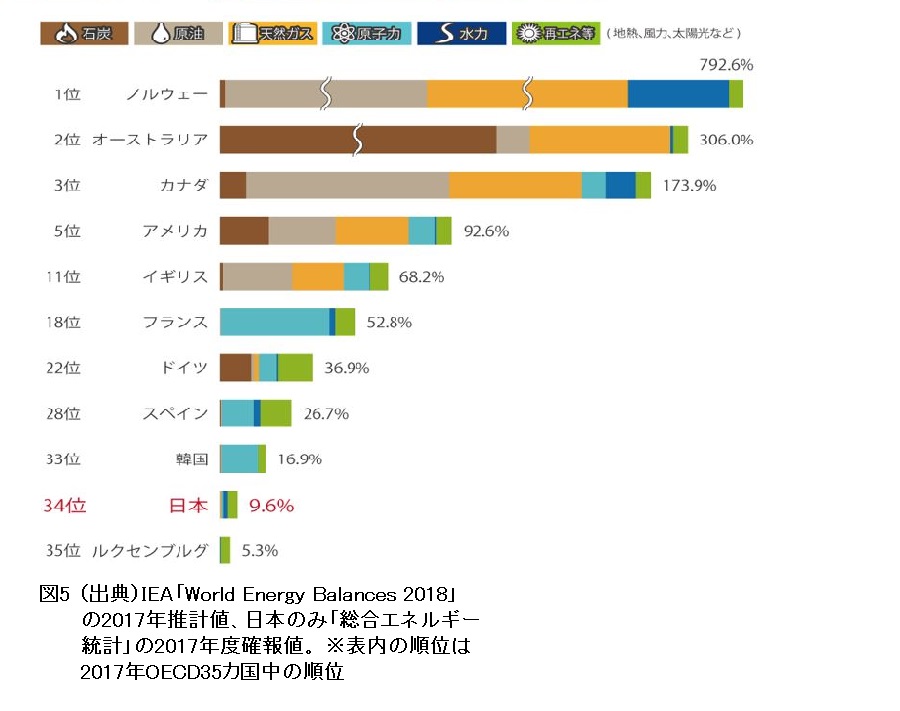

このような状況の中、図5にあるように、2017年における日本のエネルギー自給率は9.6%で11) 、他のOECD諸国と比較すると低い水準である。自給率が低いため、資源を他国に依存しなければならず、結果として国際情勢の影響を受けてエネルギーを安定して確保できないリスクがある。日本の2010年の自給率は20.3%であったが11)、東京電力福島第一原発事故の影響により、原子力発電の割合は大幅に減少し、それを補うために効率の悪い老朽化した火力発電所の立上げや補修工事の延期を行いながら電力を供給している。

その結果としてエネルギーの87.4%11)を化石燃料で賄っており、副産物である温室効果ガスである二酸化炭素の排出量も増えることで地球温暖化問題が顕在化した。

IPCC第5次評価報告書よると気温は、1880年から2012年までの132年の間に、0.85℃12) の上昇が確認されており、この気温上昇の影響により、雪氷も減少を続けている。このまま温暖化対策を行わないと、西暦2081年から2100年には、平均で3.7℃の上昇12)になるとも予想されており、また平均海面水位が63㎝上昇12)する可能性が高いと予測している。昨今、季節外れの大型台風の発生や、集中豪雨や熱波と言われる自然災害が世界の各地で発生している。日本も、2019年の九州北部豪雨では観測史上1位の記録的な大雨となり、台風15号、19号が最強クラスの勢力で日本に上陸して関東地方にも甚大な被害を及ぼした。また2020年には静岡県浜松市で日本歴代最高気温に並ぶ41.1℃を観測、東京都心の8月の猛暑日日数は過去最多を記録し、影響や被害は現実的なものになっている。

今年からは2020年以降の地球温暖化対策に関する国際的枠組み「パリ協定」が運用され、「世界の平均気温上昇を産業革命前に比べて2℃より十分低く保つとともに、1.5℃までに抑える努力をする。」という目標を掲げている。そのため、できるかぎり早く世界の温室効果ガス排出量をピークアウトし、21世紀後半には、温室効果ガス排出量と(森林などによる)吸収量のバランスをとる。日本では、中期目標として2030年度の温室効果ガスの排出を2013年度の水準から26%削減し、2050年度には80%の削減が目標13) として定められた。これらを達成するには、再エネの導入を増やし、高効率化を進める必要がある。その施策の1つとして経済産業省は低効率石炭火力発電所を2030年度までに段階的に廃止する方針を明らかにしている。

3.総括と展望

パリ協定やSDGsの背景は勿論であるが、国策として、第5次エネルギー基本計画が策定14) (2018年7月)され、更に2020年10月には、第6次エネルギー基本計画の議論が始まり、2030年のエネルギーミックスの確立を目指し各種議論がなされている。エネルギー白書2020では、“かなり挑戦的な課題であり蓋然性をもった予測が困難であるため、野心的な目標を掲げつつ、複線的なシナリオによるアプローチをとること”と記載されている。その一方、現実の日本においては、台風・豪雪・地震などの自然災害の被害状況が拡大している。北海道大規模停電(ブラックアウト)や2019年(令和元年)台風第15号・19号により大規模停電が生じ、送電線等の被害による停電復旧期間の長期化など、更なるエネルギーシステムの強靭化の要求が高まっている。また、世界では、2019年にホルムズ海峡周辺でエネルギー資源を積載した日本関係船舶等が攻撃されるなど、日本のエネルギー安全保障を直接脅かす事態が発生すことが懸念されている。このような背景のなか、さらに脱炭素化の機運が高まりつつあり、今後、再エネの大量導入と主力電源化の実現が必要となる。

しかし、再エネは、前述したように変動する不安定なエネルギー源である為、各エネルギー単独での対応は難しく、再エネを再生システムエネルギーと解釈し、時代に合ったエネルギーを提供する事が必要である。

最近では、分散化・デジタル化が進み、システムエネルギー化が加速されている。その中でも、太陽光発電を利用したシステムエネルギーは、他の再エネ源と比較して、最も高い可能性を秘めている。例えば、風力発電は、エネルギー発生源が可動部であり、必ず潤滑油が消耗品として必要となるなど、電力を維持するための維持管理費用が発生するというデメリットがある。太陽光発電は、より技術革新が進めば、メンテナンスフリーに近いシステムエネルギーになるものと確信している。

エネルギー白書2020には、災害・地政学リスクを踏まえたエネルギーシステムの強靭化のために、再エネの主力電源化が上げられている。これを進めるには、国民が固定価格買取制度(FIT15))で買い取りに要する費用を再エネ発電促進賦課金として負担しているが、それらを軽減するために市場価格に一定のプレミアムを上乗せして交付する制度(FIP16))への移行や、太陽光発電の自立運転や、災害時の電力供給の強靭化、太陽光発電の設備事故や、太陽光パネル廃棄の仕組み作りなどを行い、エネルギーの安定供給、経済性、環境保全への取り組みを行う必要がある。更に、太陽光発電を安定したエネルギー源にするには、積極的にDXを進めAI・IoT等のデジタル技術によって分散電源を束ねる双方向電源や蓄電技術を融合し、システムエネルギーとして電力インフラのレジリエンス強化、再エネを次世代の主力電源に向け進める事が必要である。

4.まとめ

ここまで、エネルギー産業における重要なキーワードと最近のエネルギー情勢を解説した。今後のエネルギーの需要供給において、不透明性が増していく中では、ますますエネルギーを安心・安全に維持する事が重要になる事は、ご理解を頂けたと思う。

この様な課題を解決するには、再エネの中でも、優位性が高い太陽光発電が重要となる、2030年に太陽光発電の世界市場が4兆4580億円規模に拡大する17) と調査結果が公示され、今後益々、拡大基調が続く事が予想され、円筒型太陽電池の様な革新的な技術開発を加速し早期市場投入を期待する。

参考文献

1. 資源エネルギー庁 エネルギー白書2020 https://www.enecho.meti.go.jp/about/whitepaper/

2. 内閣府科学技術政策 https://www8.cao.go.jp/cstp/society5_0/index.html

3. 情報化社会の進展がエネルギー消費に与える影響(平成31 年3 月)https://www.jst.go.jp/lcs/proposals/theme/theme03-05.html

4. 電気自動車の消費電力 成蹊大学 https://www.jstage.jst.go.jp/result/global/

5. 経産省 審議会 https://www.meti.go.jp/shingikai/energy_environment/denryoku_platform/002.html

6. 出典:IEA「World Energy Investment 2019」より経済産業省作成 https://www.iea.org/reports/world-energy-investment-2019

7. 出典:経済産業省「脱炭素化に向けたレジリエンス小委員会 中間整理概要」より抜粋

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/datsu_tansoka/index.html

8. 経済産業省「再生可能エネルギーの主力電源化に向けた制度改革の必要性と課題」より抜粋

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/#saiene_shuryoku

9. 経済産業省「太陽光発電設備の廃棄等費用の確保に関するワーキンググループ中間整理」より抜粋

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/taiyoko_haikihiyo_wg/201901210_report.html

10. 経済産業書3R政策 https://www.meti.go.jp/policy/recycle/

11. 経済産業省・資源エネルギー庁 日本の抱えるエネルギー問題

https://www.enecho.meti.go.jp/about/special/johoteikyo/energyissue2019.html

12. 気象庁 気候変動2013 (シナリオRCP8.5)https://www.data.jma.go.jp/cpdinfo/ipcc/ar5/ipcc_ar5_wg1_spm_jpn.pdf

13. 環境省 地球温暖化対策計画 https://www.env.go.jp/

14. 第5次エネルギー基本計画 https://www.enecho.meti.go.jp/category/others/basic_plan/

15. 固定価格買取制度(FIT)https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/index.html

16. 次世代電力ネットワーク20回委員会 https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano

17. 富士経済プレスリリース2020年10月15日 https://www.fuji-keizai.co.jp/press/

掲載元はコチラ(外部サイトへジャンプします)